今日资金面相对较为紧张,早晨各家大行融出资金相比前日有所减少,但非银机构融出仍旧充分,隔夜溢价在加点30BP-40BP左右,从近两年的税期总体水平来看,溢价仍属于较低水平,有心平盘的一早应该并不困难。

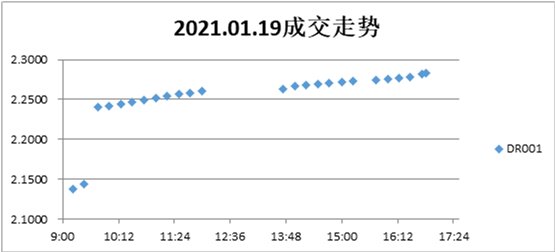

中午之前有部分大行开始集中融出资金,匿名隔夜价格从2.6%下行到2.4%左右水平,但午盘过后,随着税期走款陆续开始,资金面相对上午进一步收紧。全天来看,最终DR001收于2.28%,DR007收于2.33%,DR014收于2.37%。全市场隔夜回购合计成交29246亿元,可以判断高频杠杆基本遭到全面打压。

2018年市场进入宽松周期以来,唯一比较确定性的资金紧张时点就在每个季度的第一个缴税月,即1、4、7、10四个月份的月中附近,这个规律近两年来几乎没有改变,宽松的税期往往只会出现在每个季度的最后一个月。而缴税期间,也是银行走款较多,相对处于“最穷”水平的时刻。

相对银行的“穷”而言,非银尤其是货币基金,近几个缴税周期相对都处于较为富裕的水平。货币基金因为流动性资产的要求,会配置一定比例的7天资金进行滚存,基本可以做到每日起息,每日到期,如果当天借不到钱加不了杠杆,或者隔夜价格过贵导致和7天倒挂,那么账户很有可能是处于净融出的状态。

因此,总体来看现在市场的流动性水平仍旧是处于合理充裕水平,即使资金面紧张,缺的也并不是钱,而是银行融出的便宜的钱。一旦银行的融出减量,其他中小国股和城商行受到影响收紧敞口,那么直观上一定是市场达到非常紧张的态势,但是只要你愿意加点,其实是很容易借到钱的,这一点跟16-17年市场真正紧张的时候完全不同,当时隔夜价格处于2.25%左右水平的时候,一旦紧张可能5%-10%的隔夜也会出现,那是全市场都没钱了。

所以在税期的操作上,我们提供三个策略:

上策就是前几天提到的提前融入长期资金或卖出月内到期存单,这样可以实现收益最大化,毕竟确定性的趋势也会有很多人视而不见。

中策就是你有胜于常人的融资渠道,各家大行咬紧牙关都要给你优先融出加权资金,这样也可以从容应对。但是如果没有这种能力,还有一种渠道就是一早挂出高价BID,抢先融入一部分货币基金的隔夜和7天资金,将缺口控制在安全范围内。

下策就是一直干等,不借到便宜的资金誓不罢休,每过半小时把所有大行抖动一遍,这种策略虽然也能实现账户收益最大化,但可以说属于肥了经理,苦了交易员。

本文章转载自:公众号:交易员观察 作者:沈煜

声明:本网站文章版权归原作者所有,内容为作者个人观点,本网站转载不代表本网站观点态度,也不构成任何投资或建议;部分文章转载时未能与原作者取得联系,若涉及版权问题,敬请联系我们,联系方式: services@huilinbd.com 。本网站拥有对此声明的最终解释权。

当前位置:

当前位置: