五年来PPI首次转正:中国经济在企稳,还是虚火过旺?

题记:中医里最难对付的一种体质,叫虚火过旺。对于中国而言,如果贪图面子工程,最求短期的舒服,那长期准备交给谁?

一、五年来PPI首次为正:经济企稳了?

最新公布的9月份经济数据,传来一个“喜大普奔”的消息——五年来中国PPI首次转正:9月PPI同比增长了0.1%,结束了自2012年2月份以来的月度同比下滑。

PPI是指生产者物价指数,主要是衡量企业购买的一篮子物品和劳务的总费用。简单来说,PPI就是上游原材料的价格。我们知道,市场激烈的竞争最终会把上游的价格指数传导到下游的消费价格指数上,也就是通常说的CPI。PPI下跌往往会跟随CPI的萎靡甚至下跌,而对于现代国家来说,通缩可能是个比通胀更可怕的现象(关于这点,参考日本)。就这点来说,PPI转正对中国经济是个令人欣慰的迹象。

9月PPI的正增长结束了长达54个月的工业通缩,用国家统计局的解说就是“在稳增长、去产能、去库存政策作用下,国内工业行业供需矛盾有所缓解,重点行业库存、销量均出现向好态势,加之国际市场原油、铁矿石、有色金融等大宗商品行情有所好转,国内工业品价格持续回升”。而媒体的解读有“供给侧效果显现”,也有“稳增长政策带动了需求回暖”。

这些解说虽然有些微不同,但都共同传递了一个相似的主题:PPI转正,传递出正能量的消息。中国经济在企稳,我们已经不在“L”的那一竖上了。

昨天的三季度GDP数据或许也佐证了这一点:三季度中国GDP同比增长了6.7%,与一季度、二季度数据持平。

当然,也有人对GDP这个证据抱有狐疑。有外资行朋友很好奇地问我:中国一季度、二季度、三季度的GDP都是6.7%,怎么这么凑巧?怎么做到的?

我回答:在中国,重要的事,都要说三遍。

说了三遍,你还不信,那就没辙了。

但很多人确实还是不信,包括我。

二、切开GDP看看?

中医治病,讲究望闻问切,其中切脉,比只是看看表面,往往会更有效。

我们来把GDP分行业拆解下:国家统计局里把行业分成了八个行业再加一个综合的其他行业,2016年三季度占比情况如下图。

这是非常“6+1”的玩法:房地产一家,拖着其他6家,生拉硬拽,硬是把6.7%的GDP底线给守住了。

如果从2016年全年看,地产这个模范标兵的形象更高大:房地产三季度增长8.8%,上季度也是8.8%,一季度则是惊人的9.1%:有没有想过,如果没有房地产,GDP会有多难看?

考虑到房地产行业的高杠杆,今年1-9月,绝对是房地产行业不折不扣的一个大牛市,而从国庆以来一连串城市限购政策出台,有的地方ZF甚至直接动用执法人员清查售楼部来看,房价的暴涨其实令包括ZF在内的各方胆战心惊。

这是不是有些搞笑:唯一一个支撑经济增长的行业,却是大家最不想看到的。这样的经济增长结构到底能传递多少经济企稳的信号?

而9月工业增加值为6.1%,较预期值6.4%以及6.3%的前值明显逊色。

这么把GDP切开了看,你还相信是供给侧改革、需求回暖、经济企稳引致PPI的转正?

如果不是以上原因,那到底该如何理解PPI的转正?

三、货币的撞击才是背后的魅影——回首2008—2014年那个周期

弗里德曼说:通货膨胀在任何地方都是货币现象。对于价格的变化,无论股市、房市、大宗商品,如果你找不到经济需求基本面的变化,那么,罪魁祸首可能就只有一个:货币的撞击

不过,弗里德曼没有说的是,货币撞击每个商品的步伐并不是一致的。超发的货币会根据商品金融属性的强弱进行先后的撞击,这导致不同商品、在不同阶段、出现不同步伐的涨价现象。

在中国,就商品金融属性的强弱来排名的话,存在以下的排名:股市>楼市>大宗商品。

艺术品、古董同样具有非常强的金融属性,但它们的价格并没有一个连续的市场,因此忽略不提。

这种金融属性的排名,在货币超发的情况下会发生什么?

先看一下自08年以来中国的货币发行情况,我们选择M2作为衡量指标。可以看到,08年以来,中国的M2增长一直维持着双位数的增长,08年年底至09年,配合着ZF四万亿的财政刺激,M2月度同比增速一度高达近30%。从09年下半年起,M2月度同比增长速度有所下滑,但是仍然保持双位数的增长。

很显然,M2的增长速度远超GDP。如果GDP增长吸收不了这么多的货币,那剩下的货币唯一的去处就是各类商品,即推高商品的价格来吸收过多的货币。

最具有金融属性的是股市,所以每次货币首先撞击的基本都是股市,然后是楼市。

我们来看下自08年以来股市与楼市的表现。这里我们选择了上证综指与70大城市价格指数(我们把2008年1月的70大城市价格指数定为100)。

上图可以很清晰地看到:股市与楼市呈现交替的繁荣。

08年年底央行开启了超级货币宽松(M2增速跑到了20%以上),但先反应的是股市。从08年10月到09年7月,上证综指反弹逾100%,而这个期间70大城市价格指数还在下滑。这导致了股市的价格相对于楼市来说高企,形成了价格差。结果就是货币开始从股市里跑出来冲进楼市,从09年7月开始,股市开始下跌,并且震荡下跌到2014年4月止。而楼市从09年7月起环比加速上升,直到10年4月增速才开始放缓,此后一直增长,只是速度或慢或快,一直持续到2014年4月。

不过这个股市与楼市交替繁荣期间,还有一个现象,就是大宗商品价格的上扬。大宗商品价格的上扬会传导到企业为生产而购买的那一篮子商品的价格,也就是PPI。可以看到,从09年12月开始,PPI转正,此后继续上扬,一直到11年9月份。上游的价格上升压力最终反映到下游的终端产品,从10年5月份开始,CPI迈过了3%,并一路上扬到11年7月最高值6.45%。(请注意,这只是官方公布的CPI数据,这个数据的计算权重是不透明的)

这是发生在08年危机之后货币超级宽松条件下的商品价格轮番上涨,最终的结果是整体商品价格到达一个新的高位水平。

四、货币的撞击才是背后的魅影——2014年开始的新周期

如果说2008——2014年周期,货币不单是撞击商品,或多或少还是推升了经济与GDP,股市、房市、大宗价格的上涨,多少还与经济需求基本面有关,那么,此后GDP的一路下台阶,再次轮番上演的“股市走牛——房市走牛 ——大宗商品与PPI走强”,则几乎与经济无关了。

基本全拜货币撞击所赐。

中国GDP按季度看,从2010年初就开始逐级走低,但从货币发行的情况来看,中国货币超发的现象并没有得遏制,而是在继续进行。这意味着多出的货币撞击不同商品的价格过程,频率只会更高,力度会更大,周期也会更短。

这轮周期的撞击,始于14年4月,我们再回到前面那张股市与楼市交替繁荣图:

由于房地产的调控,从2014年4月开始楼市价格指数开始下调,货币从房地产开始撤出,重新进入股市,上证综指从2014年的4月份的2000点左右一路上涨到2015年6月份最高点5176点,短短14个月时间,涨幅超过150%。

之后的事情大家也都看到了:这再次导致股市的价格相对于楼市高企,形成价格压力,从2015年6月开始,股市开始暴跌,撤出的资金进入楼市,70大城市价格指数从2015年5月结束12个月的环比下滑,开始大幅上扬,房地产进入一轮令人瞠目结舌的牛市。

这次房地产的牛市周期也超短,随着10月国庆20个城市的密集限购限贷,这轮货币对房地产的撞击大概率到此结束。

这个结果很戏剧性:我们以去库存出发,却以限购限贷收尾。

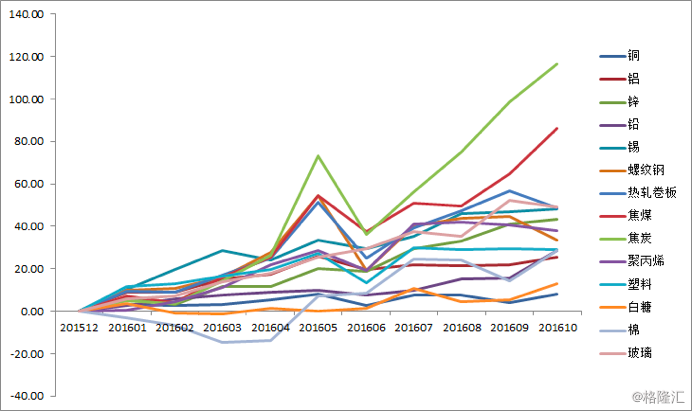

楼市被关进黑屋后,资金开始流向大宗商品。

下面是部分大宗商品的价格相对于2015年年底的涨幅走势。可以看到,2016年大宗商品的价格不断上扬,截至到目前,焦炭上涨了近120%,焦煤上涨了86%,连带钢铁、玻璃等涨幅都在20%以上。

对于供给远大于需求,产能严重过剩的钢铁、煤炭,这种人性上涨,你认为它与经济改善,有很毛线的关系?

与上一波轮番上涨一样,股市涨完了,涨地产。地产涨完了,涨大宗商品。问题是:大宗的价格会反映到PPI上,而PPI的上涨最终会反映到CPI上。我有位朋友的公司是做铅酸电池的,他坦言他们公司现在面临着铅价格上涨的巨大压力,准备提价。

五、货币撞击的不单是价格,还有我们的“诗与远方”

这才是我最担心的。

一位普通的中国居民,可以不炒股,甚至不买房,从而远离超发的货币所造成的股市泡沫和楼市泡沫。

但是一位普通的中国居民,只要他还食人间烟火,只要他还使用人民币,那他无论如何都逃不掉货币撞击余波的冲击的——因为,如果PPI上去,哪怕经济还是一塌糊涂,CPI大概率也会上去。

你的“诗与远方”将被大幅压缩——这无关他是勤劳还是懒惰,正直还是邪恶,聪明还是愚蠢。

换句话说,你可能没有参与货币撞击的任何过程,但,如果货币这头野牛撞碎了一些东西,你还是要买单。

当然,资产价格泡沫并非对所有的人都是坏事。货币撞击是不均匀的,它对某些人的固定收入会来带来破坏,但某些人的情况却可以变得好很多。这或许是他们足够聪明,也或许纯粹是他们运气好。而我看了一下中国的国民储蓄率,我觉得大部分人恐怕运气没有那么好。

对于一位普通的中国居民来说,如果你幸运的站在了债务方,那恭喜你,你将是通货膨胀下的受益者。但即使是受益者,通过扩张的信贷及不断的购物来填补对通货膨胀的恐惧,其代价是催生沉重的债务负担。这种不稳定所造成的心理冲击力也不是让人舒服的。

对中国来说,更大的问题还不仅仅是通货膨胀,如果价格的推升还伴随了经济的放缓,这将是飘荡在西方国家70年代上空的幽灵——滞胀。

2016年对GDP起增长作用的是房地产,而2015年对GDP起增长作用的是金融行业,金融行业去年的二季度同比增长高达19.3%,这其中的原因不言而喻。

金融行业去年这么火爆本来应该是个偶然因素,但是这个偶然因素居然被ZF预测到了,我们不多不少2015年正好完成了GDP增长6.9%的目标。许多人因为2015年用电量增长仅0.5%质疑2015年的GDP数据,不过考虑到金融行业这么给力,而炒股想来是不怎么耗电的,这个用电量稍微让人放心不少。

无论用电量是否让人放心,这个经济结构的增长能力的可持续性并不让人放心。

央行现在的算盘也许是:用超发的货币让经济扛着,赢得经济转型的时间。但是,超发的货币并不会那么听话,它们会到处乱撞,导致一个又一个资产泡沫。它还会导致收入在无形中被重新分配。这个过程还会扭曲市场信号,严重影响去产能的改革。

这意味与经济转型的努力,其实是在背道而驰。

结语

中医里面有个非常难治的病,叫虚火过旺。病人实质是虚,本来应该以人参之类的药材进行滋补,但因为病人体内火气太旺,又没法补。

经济学里也有个非常难治的现象——滞胀。经济停滞了,本来是应该给刺激的,可是该经济体的价格泡沫又相当高,导致没法刺激。

我们目前的现状算什么?经济筑底复苏,还是虚火过旺?

美国走出70年代的滞胀,一方面得益于沃尔克强硬地收紧货币,另一方面得益于里根ZF真刀实枪的供给侧改革,由此奠定了美国90年代最长周期的经济增长。

但这个过程的短期压力并不让人舒服。

对于中国而言,如果贪图面子工程,最求短期的舒服,那长期准备交给谁?

载自:格隆汇

作者:格隆汇

声明:本网站文章版权归原作者所有,内容为作者个人观点,本网站转载不代表本网站观点态度,也不构成任何投资或建议;部分文章转载时未能与原作者取得联系,若涉及版权问题,敬请联系我们,联系方式: ljr@huilinbd.com 。本网站拥有对此声明的最终解释权。